引子-英国特大比特币洗钱案扯出钱志敏名下蓝天格锐400亿非吸案

2024年3月18日,英国萨瑟克刑事法院的陪审团裁定42岁的华裔英籍女子温简(Jian Wen)参与洗钱罪名成立。警方在调查期间查获6.1万枚比特币,规模为该国历来最大。按照4月19日比特币6.2745万美元一枚的价格换算,这笔虚拟货币市值约为38亿美元(约合人民币275亿)。英国法院文件称,上述洗钱案件涉及的加密货币,是钱志敏在中国实施的欺诈行为的收益购买的。而这起欺诈案正是当年比特币挖矿等口号轰动一时的蓝天格锐案。蓝天格锐是2017年被中国警方查处的一起非法吸收公众存款案。警方通报称,涉案资金达430亿元,12.6万投资者卷入其中,遍及31个省、市、自治区。至今,钱志敏仍然在逃,不知所踪。

一、国际反洗钱状况总览

金融行动特别工作组(FATF)于2023年6月23日公布了最新一期全球反洗钱状况报告Jurisdictions under Increased Monitoring – 23 June 2023,对各国和地区反洗钱制度进行了全面评估,总结了当前反洗钱合作面临的形势与挑战。

报告显示,绝大多数国家都取得了反洗钱制度建设方面的进步。通过加强对金融机构和非金融机构的监管,建立健全客户尽职调查和可疑交易报告制度,许多国家都提高了反洗钱的法律效力。一些发展中国家还制定了反洗钱的国家行动计划,并在制度建设中取得进展。

与此同时,发达国家的反洗钱制度也在不断完善。美国通过建立中央受益所有权登记制度,欧洲通过加强跨境监管合作,都提升了反洗钱的执法效果。信息技术的运用也使反洗钱监测更加精准。

但是,发展中国家反洗钱制度建设仍面临一定困难。例如菲律宾,监管体系不健全,对赌场、贵金属等高风险领域监管不力,导致洗钱活动猖獗。此外,法规不完善、执法能力薄弱、腐败等问题也影响了发展中国家的反洗钱进展。

因此,当前全球反洗钱合作取得长足进步,但反洗钱活动仍然猖獗,尤其以加密货币等新型洗钱手段不断兴起。

二、数据分析

根据中国工商银行发布《全球银行业反洗钱监管现状与趋势分析——基于 2017.1—2020.6 全球银行业反洗钱监管处罚数据》,本文对近年来全球反洗钱状况数据进行了如下总结:

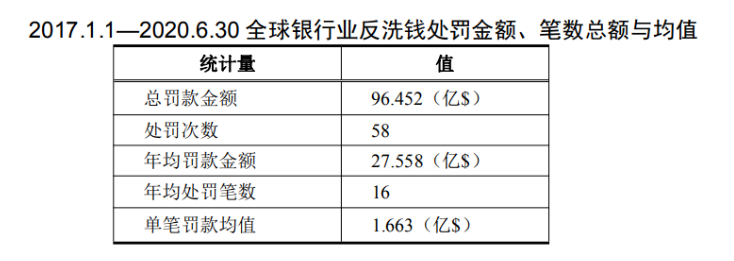

(一)处罚金额、笔数总额与均值

近年来,全球反洗钱监管呈现逐步收紧的态势。

统计显示,2017-2019年,全球银行业平均每年支付超过27亿美元的反洗钱处罚金,约占当年全球银行1000强利润总额的千分之四,已经形成较大比重。

平均每笔罚单金额超过1.6亿美元,与一家中等规模国内城商银行全年利润相当。

值得注意的是,虽然2014年出现过法国巴黎银行89亿美元和摩根大通银行20.5亿美元的天价罚单,但从2017年开始,全球银行业反洗钱监管的处罚力度较2014年显著下降。

这一变化揭示出两个方面的趋势:

第一,全球反洗钱监管框架不断完善,监管要求更加细致严苛,迫使商业银行加大反洗钱体系建设力度;

第二,在持续加强反洗钱内控后的近年来,商业银行防控洗钱成效初步显现,因此受到的处罚较2014年有所减少。

尽管如此,反洗钱工作依然任重道远。商业银行应继续提高反洗钱监测水平,优化内部控制流程,并增强全员反洗钱意识。

同时,监管部门也应坚持风险为本原则,针对新出现的洗钱手段采取有效监管措施,形成监管和被监管双方的合力,共同提升反洗钱工作成效。

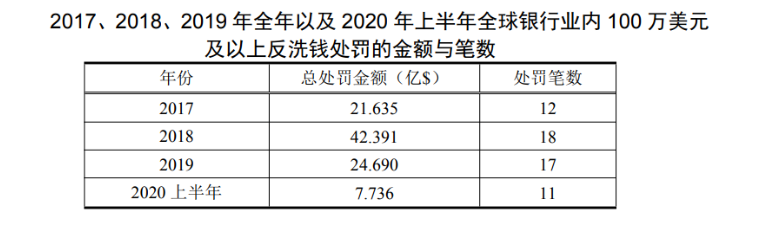

(二)时间分析

最近几年,全球银行业反洗钱监管呈现起伏波动的态势。

从2017年到2018年,监管处罚呈上升趋势;2018年达到高峰后开始下滑,2019年处罚金额显著减少但仍高于2017年;2020年上半年处罚金额继续下降,仅为2019年的一半。

对数据进行季度级细分分析可以更准确掌握趋势。统计结果显示,2017年第一季度至2020年第二季度的处罚金额曲线呈“W”型,在2018年下半年至2019年上半年达到峰值,出现多起超过10亿美元的天价罚款。此后监管出现短暂回落,但自2020年第一季度开始再次升温,尽管可能未达前期高点。

这一波动趋势背后原因在于,严厉的反洗钱监管基调没有改变,但多年来各国加强制度建设和监管力度,使银行业反洗钱合规水平整体提高,监管层面取得一定成效。

展望未来,预计全球范围内反洗钱监管仍将持续发力,银行业需要进一步提升合规水平,防范违规风险。

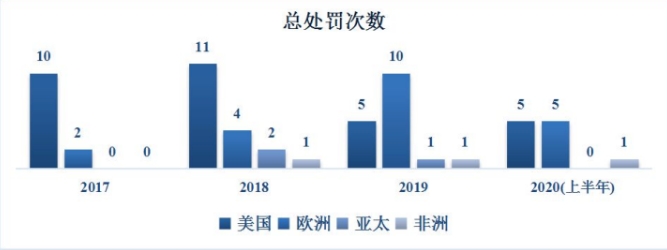

(三)地域分析

最近几年,全球反洗钱监管范围出现扩散趋势,从最初仅集中在美国和部分欧洲国家,到现在几乎覆盖所有主要金融中心。

2017年,100万美元以上罚单仅见于美国和欧洲,且美国的处罚次数和金额远超欧洲。

2018年,美欧处罚均有增加,美国仍优势明显;同时,亚太和非洲地区首次出现大额罚单,显示监管范围开始东扩。

2019年,欧洲处罚次数超过美国,且不再仅限主要经济体,显示监管网络向欧洲各国渗透。

2020年上半年,欧洲处罚金额和次数均超美国,北欧国家也增多大额罚单,反映监管继续北上。

综上,反洗钱监管范围和力度持续增强,从最初的美国和西欧核心区,逐步向周边地区和新兴经济体渗透。展望未来,全球反洗钱监管或将继续朝标准化和全覆盖的方向发展。

各国银行业务需要提高警惕,主动加强反洗钱合规,以控制监管风险。

(四)处罚原因数据分析

统计数据显示,导致银行业被处罚的反洗钱问题主要集中在四个方面:反洗钱治理体系建设不足、客户尽职调查存在缺陷、可疑交易监测报告不到位以及制裁合规管理不严。

其中,反洗钱治理体系建设的软肋引起的处罚次数和金额均居首位。

这主要包括组织架构、内控制度、资源配置、风险评估等方面的不足。这表明监管层十分关注银行反洗钱工作的制度化和系统化建设。

另外两个常见问题是可疑交易监测报告和制裁合规管理。前者处罚次数高但平均罚款较低,后者处罚次数较少但单笔罚款数额巨大。这反映出监管层对可疑交易高度重视,也显示制裁合规问题的严重性。

在反洗钱治理问题中,人员配备不足和风险评估存在缺陷是两个突出的子方面。这进一步表明,监管机构强调银行业必须建立专业化的反洗钱团队并开展风险分级管理。

综上所述,当前反洗钱监管重点聚焦银行业反洗钱体系建设中的薄弱环节。银行业需要从制度建设和队伍建设两方面入手,完善反洗钱工作机制,提升监测识别和风险管理能力,以减少违规风险。

三、特征总结

(一)监管范围扩大

反洗钱趋势从发达经济体向新兴经济体和周边地区渐进式渗透。近年来,发达国家的反洗钱监管范围较为稳定,而新兴经济体和发展中国家逐步被纳入全球反洗钱监管网络,区域范围不断扩大。这使全球反洗钱监管覆盖面更广,不同国家间的监管协作也日益频繁。

(二)监管力度收紧

处罚金额和频次保持高位,但波动性较大。全球反洗钱监管力度整体上呈收紧态势,银行业支付的罚款数额大体保持上升,但不同时间段又存在明显的波动性。这与全球经济形势和各国监管政策调整等因素有关。监管层面取得一定阶段性成效后,也会出现短期内对企业的宽容期。

(三)监管重点

聚焦银行业反洗钱制度建设中的薄弱环节,例如组织架构、风险评估、人员配置等。这些都是反洗钱工作的基础和前提,直接影响了反洗钱监测、识别和应对的效果。因此,监管机构对此类制度性不足高度重视,要求银行业从根本上完善反洗钱体系建设。这也将是银行业今后一个时期的重点抓手。

四、趋势判断

(一)监管范围将继续扩大,最终覆盖全球主要金融中心。

发达国家之间的跨境监管合作将更加紧密,发展中国家也将加快接轨。区块链、非银行支付和其他新兴支付方式也有望被纳入监管范围。全球范围内的反洗钱监管网络将不断完善,使各国可疑金流更容易被发现和截断。

(二)监管力度将持续收紧,但可能呈周期性波动。

根据过去的经验,监管力度总体呈上升趋势,但在不同阶段会存在一定起伏。银行业需要警惕监管的高峰期,以控制合规风险。同时,也应关注整体趋势,做好长期应对监管收紧的思想准备和资源储备。

(三)监管重点将继续聚焦制度建设中的薄弱环节,银行业需要从本质上完善反洗钱体系。

这需要银行业全面检视现有反洗钱制度,并针对薄弱环节进行深入的业务流程再造和技术革新。只有形成系统化、持续化的反洗钱能力,才能应对未来监管的深度考察。

(四)新兴洗钱手段将成为监管新的着力点。

虚拟资产交易和自媒体收付款等新兴洗钱方式,都需要引起高度重视并纳入监管体系。这需要银行业做好主动作为,及时跟进新兴支付工具监管要求。

(五)国际监管合作将加强,不同国家和地区监管规则趋同。

通过跨国执法合作和监管标准统一,有助于堵截跨境洗钱漏洞,提高反洗钱效果。银行业也需要密切关注全球反洗钱政策变化,主动适应监管规则的统一。

文章作者:郭志浩

文章来源:数字经济法律圈